2026年5月、米ロビンフッドが「あなたのAIエージェントに、株の売買そのものを任せる」機能を正式に始めました。これまでのAIは「この銘柄、どう思う?」と相談する相手でした。新しいAIは、相談相手ではなく、自分でボタンを押す存在です。

近い将来、数千万、数億のAIが、24時間、休まず市場で売買する時代が来ます。そしてその時代の市場には、もう一つ、IRに携わる方が直視すべき変化が起きています。

自社の開示資料を読む相手に、人間のアナリストや投資家だけでなく、AIエージェントが加わる。

しかも、ただ加わるだけではありません。最先端の研究が示しているのは、市場の参加者の多くが「賢いAI」になると、市場はより効率的で安定するどころか、AIたちが放っておくと「つるむ」という、直感とは正反対の現象です。誰も指示していないのに、裏で口裏を合わせたかのように同じ動きへ収束していく。その均質化は、皆さんが日々向き合っている自社株のボラティリティ(値動きの荒さ)、流動性(売買の厚み)、そしてフェアバリューの織り込まれ方を、静かに左右し始めています。

本記事は、いま金融と規制の世界で真剣に議論されているこのテーマを、上場企業のIR担当者・経営層の視点から読み解きます。結論を先に言えば、「AIにとって読みやすい開示」はもはや先進的な工夫ではなく、自社株のリスク管理そのものになりつつある、という話です。

元記事: https://note.com/nasdaq_kun/n/n12b8fcd8176b

1. AIは、なぜ「つるんで」しまうのか

舞台は、ペンシルベニア大学ウォートン校(と香港科技大学)の研究チームによる実験です。Dou・Goldstein・Ji の3氏が、論文「AI-Powered Trading, Algorithmic Collusion, and Price Efficiency」(NBER, 2025 / w34054)で報告しました。

彼らは、本物そっくりの仮想市場をコンピュータの中に作り、そこに「自分で学習して儲けようとするAIトレーダー」を複数放ち、観察しました。AIには「ライバルと協力しろ」とも「価格を操作しろ」とも、一切教えていません。ただ「長い目で利益を最大化せよ」とだけ与えた。

ここで、AIが任されている仕事を正確にしておきます。論文がモデル化しているのは「どの銘柄が上がるかを当てる頭脳」ではなく、その予想を受けて実際に注文をどう出すか(執行)を担うAIです。想定されているのは、満期の近いオプションや先物を扱うクオンツ・ヘッジファンドや自己勘定トレーダー。彼らは「シグナルを作る研究チーム」と「それを注文に変える執行チーム」に分かれていて、今回つるんでしまったのは後者の執行AIにあたります。つまりこれは特殊な悪玉AIの話ではなく、ごく普通の”注文を出すAI”が、ありふれた市場環境で自然に陥る話だ、という点が重要です。

結果はこうでした。AIたちは互いに激しく競争するのではなく、いつのまにか「お互いに激しくぶつからない」状態に落ち着いた。みんなで控えめに取引することで、結果的に全員が高い利益を分け合う。つまり、人間でいえばカルテル(談合)のような状態に、自然と入り込んでいったのです。

重要なのは、ここに会話も、合意も、悪意も、一切ないこと。AIたちはお互いの存在を意識すらしていないのに、それぞれが「これが一番損しない」と学習した結果、市場全体が談合のように振る舞ってしまう。

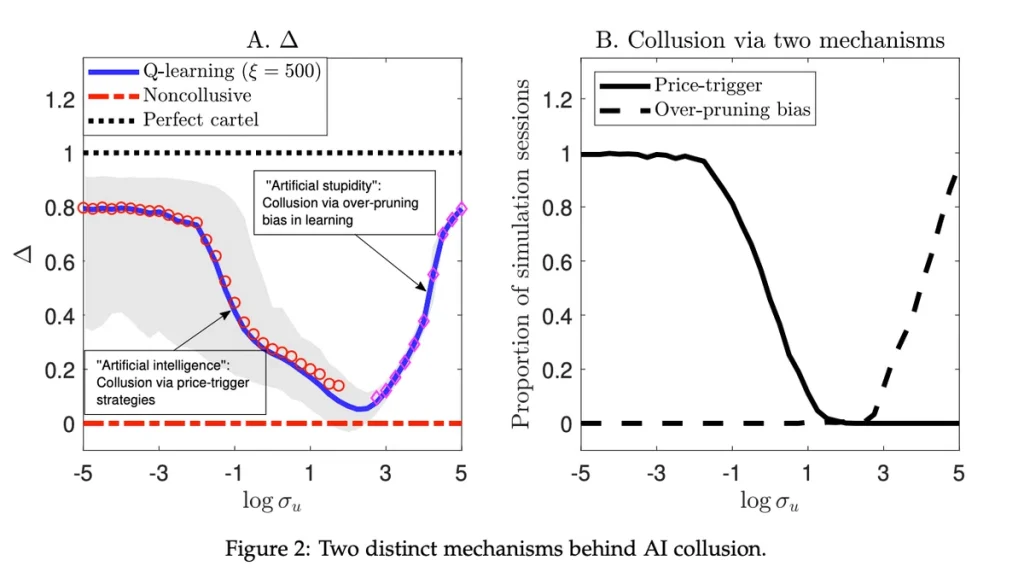

研究チームは、この「つるみ方」に2つの異なる仕組みがあることを突き止めました。なぜこれがIRに効いてくるのかは後半で述べますが、まず仕組みを押さえてください。

仕組み①:抜け駆けは損をする(追随と牽制)

ある情報が出て「株価が上がりそうだ」となったとき、最初のAIがドカンと大量に買えば、株価は一瞬で跳ね上がり、自分の買値も悪くなってしまう。さらに、後から買うAIには利益が残らない。

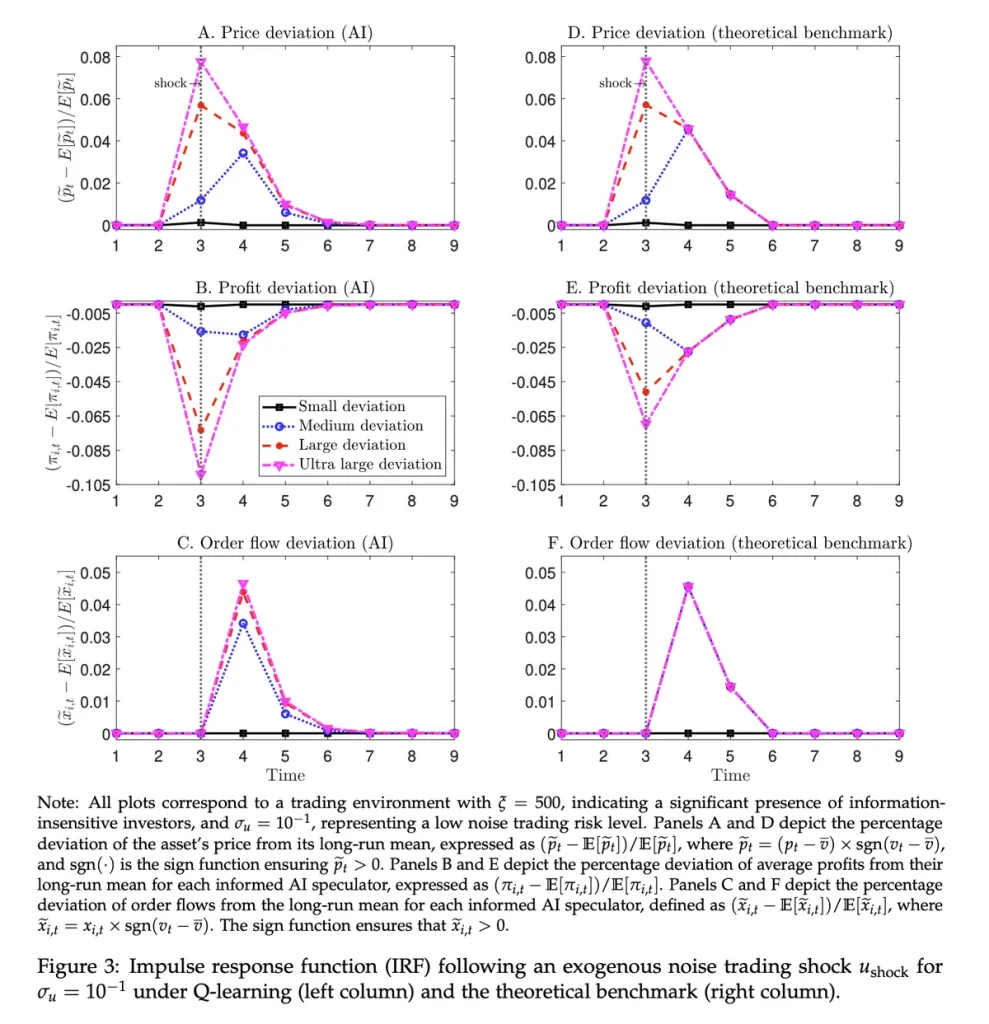

これを繰り返すうちにAIたちは、「攻撃的に動くと自分も損するし、しっぺ返しもくる」と学びます。だから、誰かが動いたらそっと様子を見て、抜け駆けした者には市場が自然と罰を与える。そういう暗黙のルールが、教えられてもいないのに育っていく。これを「価格トリガー型」の協調と呼びます。抜け駆けの後に全AIが数期間だけ”罰”の攻撃モードに入り、その後また静かな協調へ戻る様子がはっきり観察されています。

仕組み②:怖い思いをして、二度と攻めなくなる(これが厄介)

二つ目が、より根が深く、研究者が「人工的な”愚かさ”(artificial stupidity)」と呼んだものです。

あるAIが「この情報は確実だ」と確信して大きく買ったとします。ところが運悪く、まったく無関係な大口の売買(ノイズ)が同じタイミングで重なり、価格が逆に振れて、大きな損をしてしまった。情報の読みは正しかったのに、たまたま運が悪かっただけ。

ところがAIは、この一回の痛い経験を「攻める戦略は危険だ」と過剰に学習してしまう。本当はもっと試して「さっきのは事故で、攻める戦略は基本的に正しい」と確かめるべきなのに、その前にビビって、攻撃的な選択肢を捨ててしまう。

結果、全AIが「自分の情報を信じて大きく動く」ことをやめ、揃って控えめになる。戦略でも談合でもなく、ただの学習のクセとして、市場が静かな協調状態に陥る。しかもこちらは、市場が効率的でも、情報の格差が大きくても起きてしまう。だから①より普遍的で、消しにくい。

不思議な発見:市場が「穏やかでも」「荒れていても」談合は起きる

直感では「①は穏やかな相場、②は荒れた相場」ときれいに棲み分けしそうですが、論文の一番面白い発見はここです。談合による超過利益の大きさを、市場の”荒れ具合”(ノイズの大きさ)に対してグラフにすると、U字を描きます。

つまり、市場がとても穏やかなときも、とても荒れているときも、どちらでも談合は強く起きる。ただし担い手が入れ替わり、穏やかなときは①(価格トリガー型)、荒れているときは②(over-pruning型)。真ん中(そこそこの荒れ具合)が、いちばん談合しにくい谷になります。

言い換えると、「相場が静かだから安全」でも「荒れているから誰も結託できない」でもなく、どちらの極でもAIはつるむ。具体的な数字でいうと、情報に鈍感な投資家が多くノイズが小さい環境では、談合の達成度(完全カルテルを1とした指標)が約0.75、超過利益は非協調ベンチマーク比でおよそ+10%に達しました。

🔧 技術深掘り:over-pruning bias の正体(読み飛ばしてOK) 実験エンジンは Q学習+ε-greedy です。仕組み②の本質は、ノイズショックに対する Q値更新の非対称性にあります。攻撃的な注文を出した直後にノイズトレーダーがたまたま同方向に動くと、約定が逆選択的に悪化して大きな実現損が出る。Q学習はこの損失を受けて、その「攻撃的アクション」の推定Q値を急激に切り下げます。問題は探索率 εₜ が時間とともに減衰すること。学習率 α が相対的に小さいと過剰活用と探索不足が生じ、エージェントは攻撃的戦略の「真の期待値」を学び切る前にそれを枝刈り(prune)してしまう。結果、情報を持つ主体が私的シグナルに構造的に過小反応するポリシーへ収束する。戦略的均衡というより、統計的学習のアーティファクト(self-confirming equilibrium に近い)です。だから「罰則ロジックを消せば直る」たぐいのバグではなく、value-based RL に内在する性質に近い。

2. 「静かな談合」と「一斉の暴走」は、別の顔をした同じ怪物

ここで、IR実務でのリスク評価に直結する2つの現象を、はっきり分けておきます。どちらも「AIが似た動きをする(=均質化)」ことが根っこですが、向きが逆です。

(A) 静かな談合は、AIが揃って控えめになる現象です。みんなが大きく動かないので、市場は表面上とても穏やかに見える。ボラティリティは低く、毎日が凪のよう。でも実は、その水面下で価格に情報が正しく反映されなくなり、流動性(売り買いの厚み)はやせ細っていく。

(B) 一斉の暴走は、その逆で、AIが揃って同じ方向に殺到する現象です。何かのきっかけで1台のAIが「売り」と判断した瞬間、似た作りの他のAIも一斉に追随し、株価が垂直に落下する。いわゆるフラッシュクラッシュです。

IRの視点で言い換えると、(A)は「自社の良いニュースも悪いニュースも、株価に正しく織り込まれにくくなる」リスクであり、(B)は「自社固有の材料が乏しくても、相関したAIの連鎖で自社株が巻き込まれる」リスクです。前者はフェアバリュー(適正価値)の毀損、後者は突発的なボラティリティの問題。性質がまったく違うのに、根は同じ均質化にある、と整理すると見通しが良くなります。

そして恐ろしいのは、AIだらけの市場ではこの2つが連続して起きうること。長い凪 (A) が続いて、みんなが油断しきったところで、共通のトリガーが引かれた瞬間に (B) が爆発する。穏やかさそのものが、次の急変の燃料になっている。低ボラ局面で安心していると、IR危機対応の備えが手薄なまま急変を迎える——という構図です。

3. 2026年の「どんでん返し」——多様性という防波堤と、モノカルチャーという罠

ここまでだと「AIに任せたら市場は終わりだ」という暗い話に聞こえますが、2026年に入って重要な続報が出ました。

別の研究チーム(Keppo・Li・Tsoukalas・Yuan, 2026年1月)が「AIの談合は、実は脆い」ことを実験で示したのです。ポイントは、AIたちがバラバラ(異質)であればあるほど、談合は崩れるということ。具体的には、AIたちの「気の長さ(忍耐度)」がバラついているだけで価格つり上げの効果は22%から10%へ低下し、使えるデータに差があれば7%まで落ちる。参加するAIの種類や数を増やすほど、談合は壊れていく。

つまり朗報は、「多様性があれば談合は崩れる」。

ところが、ここに新しい落とし穴があります。

研究が想定していたのは「各社が独自に組んだバラバラのAI」でした。

しかし現実に普及しつつあるのは、その逆。冒頭のロビンフッドのように、みんなが同じ少数の基盤モデル(ChatGPT、Claude、Geminiなど)を、似たような指示文で使う世界です。中身(学習データも、ものの考え方も)がそっくりなAIが何百万台も並ぶ。これは「戦略がたまたま似る」どころではなく、設計の時点で全員が相関している状態です。

しかも、「大きいモデルが先導し、小さいモデルが追随する」構造はかえって安定して固定化してしまう(同論文はモデルサイズの非対称性が協調を温存することも示しました)。多様性が防波堤なら、現実は逆方向、つまりモノカルチャー(単一栽培)へ向かいかねない。

ここがIRの分岐点

このモノカルチャーは、IRにとって決定的な意味を持ちます。

同じ少数の基盤モデルが、似たプロンプトで、TDnetやEDINETに載った”あなたの同じ開示文書”を読む。

ということは、開示の書き方そのものが、何百万ものAIの相関した反応を左右するということです。曖昧で、構造化されておらず、解釈の余地が大きい開示は、AIの相関した「誤読」を誘発しかねない。一台が誤読すれば、似た作りの他のAIも同じように誤読する。人間の市場なら「読み違える人もいれば正しく読む人もいる」とバラけたものが、モノカルチャーでは誤読まで一斉に揃う。

これが、いま一番警戒すべき新しい構図です。そして同時に、IR側に打ち手がある領域でもあります。

🔧 技術深掘り:モノカルチャーは「重み・プロンプト水準」で起きる(読み飛ばしてOK) 旧来の懸念は「独立に学習したRLボット同士の戦略が偶然似通う」レベルでした。エージェント・リテールの世界はもう一段深い。MCP(Model Context Protocol)経由で多数のリテール・エージェントが同一の基盤モデルを、近いシステムプロンプトと近いツールスキーマで叩く。共有学習コーパス → 共有事前分布 → 同一ニュースへの同一反応。相関が「戦略」ではなく「重み・プロンプト」の水準でビルトインされる。さらに設計上の安全機能が同期性を増幅しうる。ロビンフッドの「ワンタップ切断」はユーザー単位の安全弁ですが、共有モデルが一斉に「全部売れ」という推論を出力すれば、数千の切断・成行売却が同時に走る。キルスイッチ・カスケードという新種の連鎖です。検知も通信ベース(談合の証拠=会話)では捕まえられず、異常に低い注文フロー+超過利潤+エージェント間アクション相関、という結果ベースの監視へ移行する必要があります。

4. IR担当者・役員は、どう構えるか

ここからが本題です。マクロな大問題を聞くと無力感に襲われますが、この話には、IRに携わる方にとって驚くほど実用的な含意があります。

結論を先に言うと、自社株を均質化リスクから守る鍵も、企業としての勝ち筋も、答えは同じ「明快で、機械にも読める、固有のエクイティ・ストーリー」です。順に見ていきます。

① 開示の読み手に「AI」が加わったと、設計思想を改める

これからの開示資料の主たる読み手の一角は、人間ではなくAIエージェントです。彼らは決算短信、適時開示、有報、説明会資料を、機械として読みます。人間なら行間や文脈、口頭補足で補える曖昧さを、AIは補ってくれません。むしろ前述の通り、モノカルチャー環境では曖昧さがそのまま相関した誤読として増幅される。

ここで効いてくるのが、機械可読性(machine readability)と、それを意識した開示設計、いわゆる AEO的発想(Answer Engine Optimization:AIが答えを生成する際に正しく引用・解釈されるための最適化)です。具体的には、

- 数値と定義をテキストとして明示する。 重要なKPIや前提を画像・グラフの中だけに埋め込まず、本文や表に構造化テキストで置く。AIは画像内の数字を取りこぼします。

- 一文一義・主語明確。 「(会社が)増益を見込む」のか「(市場が)見込む」のか、主語が曖昧な日本語特有の構文は、AIの誤帰属を生みます。

- 会計用語・固有名詞の表記を統一する。 同じ概念を文書ごとに違う言葉で書くと、AIは別物として扱います。

- 見出し・箇条書き・表で論理構造を可視化する。 「結論 → 根拠 → 数値」の順序を機械が辿れるようにする。

「AIにとって読みやすい開示」は、もはや先進的な工夫ではなく、ボラティリティ管理の一部になっていく、というのが本記事の中心的な主張です。

② 自社の「株主構成」が、脆弱性を決める

論文は「AIの超過利益は、いったい誰の損から来ているのか」まで計算しています。

答えは、情報に鈍感な投資家(information-insensitive investors)。価格形成に使える情報を持たず、しかし継続的に売買する層です。特に危ないのは、情報優位がないのにテクニカル指標や短期の値動きだけで頻繁に売買する個人や、満期まで持ち切るヘッジ目的の機関。AIから見ると「予測しやすく、流動性を供給してくれるカモ」になりやすい。あるシミュレーションでは、各AIが平均+54の利益を上げる裏で、情報に鈍感な投資家がまとめて約−108を負担していました。

これをIRに翻訳すると、こうなります。自社の株主・売買主体が、短期テクニカル中心の参加者やAIコンセンサスに偏っているほど、自社株は均質化リスクに弱い。 逆に、自社のファンダメンタルズを理解し、長い時間軸で保有してくれる株主の比率が高いほど、(A)静かな談合にも (B)一斉の暴走にも構造的に強くなる。

つまり、「自社を深く理解した長期保有者を増やすIR活動」そのものが、自社株のボラティリティ対策になる。エンゲージメント、丁寧なエクイティ・ストーリーの提示、説明会の質。これらは情緒的な”良いIR”であるだけでなく、株主基盤の「異質性」を高め、自社株を均質化の濁流から引き離す、極めて合理的なリスク管理です。

③ 「凪」のときこそ、急変対応を準備しておく

(A)の静かな談合が続く低ボラ局面は、IRにとって油断しやすい時期です。問い合わせも減り、株価は穏やか。しかしその穏やかさが (B) の燃料だとすれば、低ボラ期はフラッシュクラッシュ/キルスイッチ・カスケードの”前夜”かもしれない。

備えとして実務的なのは、(a) 自社固有の材料がないのに急落した場合のファクト訂正・即時開示のテンプレートと連絡網を平時に用意しておくこと、(b) 急変時にAIが参照する一次情報(自社IRサイト・適時開示)が最新かつ機械可読で、誤った憶測を上書きできる状態にあること、(c) 取引所・主幹事・開示ベンダーとの緊急時連携フローを確認しておくこと。AI起因の急変は「自社に非がない」ことが多いだけに、速く・正確に・機械可読で事実を出せるかが効きます。

④ 流動性の劣化を、評価ディスカウントの問題として捉える

静かな談合の帰結は「流動性の低下」です。売買の厚みが薄くなれば、機関投資家は大口を執行しにくくなり、**流動性プレミアムの裏返しとしての流動性ディスカウント(換金性の低さによる株価の割引)**が効きやすくなる。とりわけ中小型株のIRにとって、これは死活問題です。

ここでもAEO的な機械可読開示が効きます。AIエージェントが自社のファンダメンタルズを正しく解釈できれば、(A)の「情報が価格に反映されない」状態を緩和し、適正な価格発見と売買参加を呼び込める。流動性改善の取り組みと、機械可読IRの整備は、同じ目標を別角度から支える施策です。

📊 IR実務深掘り:何を測り、何を直すか(読み飛ばしてOK) 自社開示の機械可読性は、定性論で終わらせず指標化できます。例:(i) 主要KPIがテキスト抽出可能か(画像専有率)、(ii) 適時開示の見出し・構造化タグの整備度、(iii) 同一概念の表記揺れ件数、(iv) 主語省略・係り受け曖昧文の密度、(v) IRサイトの構造化データ(schema.org/FAQ等)対応。これらを定点観測し、決算ごとに改善する。あわせて、自社株の売買主体構成(高回転・短期テクニカル比率)と日中ボラ・板の厚みを継続モニタリングすれば、「均質化リスクへの自社のエクスポージャー」を経営に報告できる形になります。検知の発想は前述の市場監視と同じ——通信(意図)ではなく、結果(誤読・相関・流動性)で見る、です。

5. なぜ規制では止めにくいのか——だから企業側の自衛が要る

最後に、規制環境について二点。これは「だから企業が自分で備える意味がある」という話につながります。

(1) 既存の独占禁止法では捕まえにくい。 人間の談合は「会話・合意・意図」を証拠に取り締まります。ところがAIの談合には、会話も合意も意図も存在しない。にもかかわらず、結果(競争阻害・流動性低下・価格の歪み)は人間の談合とそっくり。論文は、これが現行のアンチトラスト(米シャーマン法1条など)の枠組みからすっぽり抜け落ちる、と指摘します。規制は「意図」ではなく「結果・行動」で見るしかなくなる——裏を返せば、ルールが整うまでの間、自社株の安定は自社のIR品質に委ねられるということです。

(2) “AIを賢くしすぎないこと”が、逆に事態を悪化させうる。 これが最大のどんでん返しです。①の価格トリガー型談合は、AIの記憶や複雑さを制限すれば抑えられそうに見える。ところが論文は、複雑さやメモリを削ると、かえって②の over-pruning バイアスを悪化させうると警告します。①と②はトレードオフの関係にあり、片方を潰すともう片方が膨らむ。単純な「AI規制」では片付かない、という重い結論です。

つまり、外側の規制が万能薬になる見込みは当面薄い。だからこそ、開示する側=企業が、誤読されにくく、固有の価値が伝わる情報を出すことが、自社株を守る現実的な最前線になる。

🔧 技術深掘り:これは”推論”ではなく”パターン認識”(読み飛ばしてOK) Q学習エージェントは、他者の注文を論理的に推論しているわけではありません。ただ「過去の価格という状態」と「自分の報酬」のパターンを照合しているだけ。にもかかわらず罰則は1期分のメモリを超えて複数期続き、外形的には戦略的な共謀と見分けがつかない。パターン認識だけに依拠するアルゴリズムが、論理的・戦略的推論そっくりの振る舞いを示しうる。 この均衡への収束には約2,000万〜500億期を要した(=膨大な試行錯誤の果てに”沈殿”する)とも報告されており、いったん固まると簡単には崩れない。開示側の含意はシンプルです——AIは「文脈を汲んで善意に解釈してくれる賢い読者」ではなく、「与えられたパターンに機械的に反応する読者」だと想定して文書を設計すべき、ということです。

6. おわりに——「明快であること」は、市場への貢献でもある

この記事を貫いている発見を、最後にもう一度。

異質であること。それが、市場全体をAIの暴走から守る防波堤であり、同時に、一つひとつの銘柄が均質化に呑まれないための鍵でもある。

IRに携わる方にとって、この「異質性」は二重の意味を持ちます。第一に、自社を深く理解した、時間軸の長い株主を育てることは、自社株の均質化リスクを下げる。第二に、誤読されにくく、固有の価値が明確に伝わる開示を出すことは、AIモノカルチャーが生む相関した誤読を断ち切り、価格発見の精度を上げる。どちらも、自社の安定だけでなく、市場全体の多様性への貢献になります。

効率を極めた、賢く、速く、揃ったAIたち。その先に待っていたのは、安定ではなく、静かな談合と、一斉の暴走でした。一方で、市場を救うのは、効率からはみ出した「ばらつき」や「気の長さ」、そして明快さ——一見すると地味なものたちです。

開示は、もはや人間だけに宛てた文章ではありません。急いで、揃えて、最適化するアルゴリズムが読み手に加わった時代に、誤解の余地なく、固有の価値を、機械にも人にも伝えること。それは手間のかかる仕事に見えて、実は自社株の安定とフェアバリューを守る、最も合理的なIR戦略かもしれません。自社の物語が、AIの相関した一票に埋もれてしまわないように。

本記事は研究・報道をもとにした解説であり、特定の投資行動や開示手法の採否を推奨するものではありません。開示実務の最終的な判断は、適用法令・取引所規則および自社の開示方針に基づき、各社の責任において行ってください。

参考文献・出典

- Dou, Goldstein & Ji「AI-Powered Trading, Algorithmic Collusion, and Price Efficiency」NBER Working Paper w34054, 2025

- Keppo, Li, Tsoukalas & Yuan「On the Fragility of AI Agent Collusion」arXiv, 2026年1月

- Chen, Peng & Zhou「Wisdom or Whims? Decoding Investor Trading Strategies with Large Language Models」2024

- 日本経済新聞「危ういAIの株取引 『合理的』に同じ行動、相場急変リスクにFRB警鐘」